最新锂电池行业研究报告(2019)

1.锂电池行业发展概述

继2018年燃油车产销增长停滞,2019年国内新能源汽车市场也将迎来下行。受此影响,动力电池装机量未有太大变化,仅依靠单车装机量的提升带来小幅增长。行业虽然增长停滞,但头部企业的市场占有率却越来越高,集中度已经异常高。此背景下,不少电池企业产销规模或下滑、或停产,退出市场竞争。

国内市场增长乏力,但海外市场却越来越热。2019年海外新能源汽车销量预计将达到107万辆,同比增长近20%,同时,德国传统车企开始全力发展新能源,随着德国政府宣布大幅提高电动汽车补贴,预计未来几年海外新能源车市场将迎来快速增长期。

展望2020年,随着国产特斯拉投产以及众多外资新车型上市,动力电池供应链格局将出现明显变化,如何在补贴退坡后面对全球化的竞争是国内动力电池企业需要深入思考的问题。在这一轮重大变革中, 会有一大批电池企业淘汰出局, 也会有一批优秀的企业大浪淘沙、脱颖而出。

2.锂离子电池介绍

图1 主要储能电池对比图

锂离子电池是理想的高比能蓄电池体系。世界上第一款产业化锂离子电池是由Goodenough发明的钴酸锂正极与A. Yoshino提出的焦炭负极组合,配合LiPF6的碳酸丙烯酯与碳酸乙酯混合溶剂电解液,由SONY公司于1992年实现量产,电池比能量为80Wh/kg。

2.1.锂离子电池的基本原理

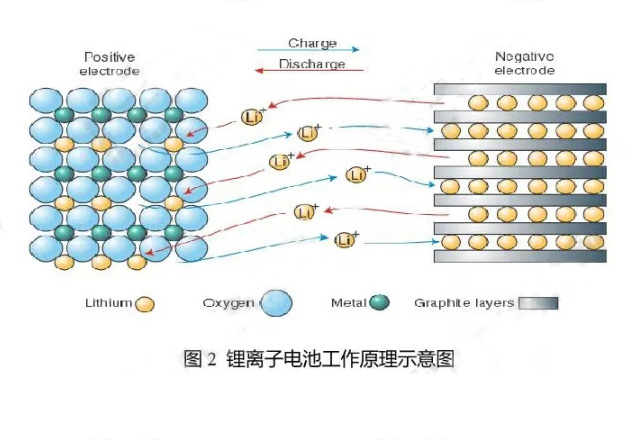

锂离子电池是一-种将电能与化学能相互转换的电化学储能器件.通过锂离子与电子在电极材料中的注入与脱出实现能量的传递与转换。伴随着锂离子与电子的传递,电池内部材料本征的物理化学参数如吉布斯自由能、费米面等会随之改变,反应在宏观电池参数上就是电池电压的变化以及电池容量的变化。

图2 锂离子电池工作原理示意图

充电过程中,在外加电场的作用下,锂离子从电池内部由正极向负极传输,电流则经由外电路从负极流向正极,电池内部保持电中性(电子同时经由外电路从正极流向负极)。放电过程则刚好相反,锂离子与电子从负极回到正极中,外电路电流则从正极流向负极。

常见的LiCoO2石墨体系的电池中,正极材料采用含锂层状氧化物LiCoO2,负极材料为层状的天然或人造石墨,电解液为1M LiPF溶液(溶剂体积比为1:1的EC: DMC混合溶液),隔膜为PPPE或复合隔膜。充放电过程中正负两级电

化学反应如下公式所示。

总反应: LiCoO2+C→Li,C + LixCoO2

正极侧反应: LiCoO2←→ Lix CoO2+xLi++xe"

负极侧反应: C+xLi+ +xe'←Li,C

这种往复式的脱嵌反应被形容为"Rocking Chair"--摇椅式电池。

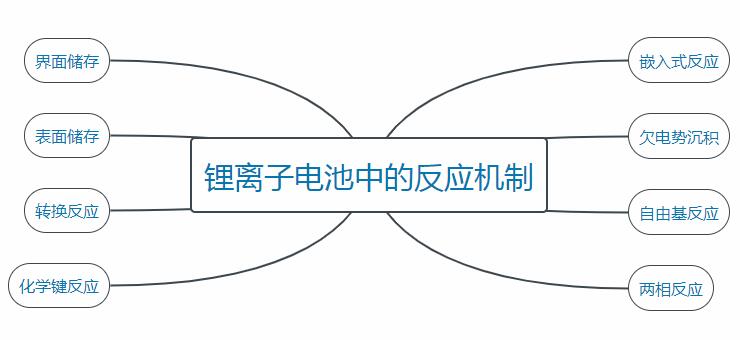

图3 锂离子电池中的反应机制

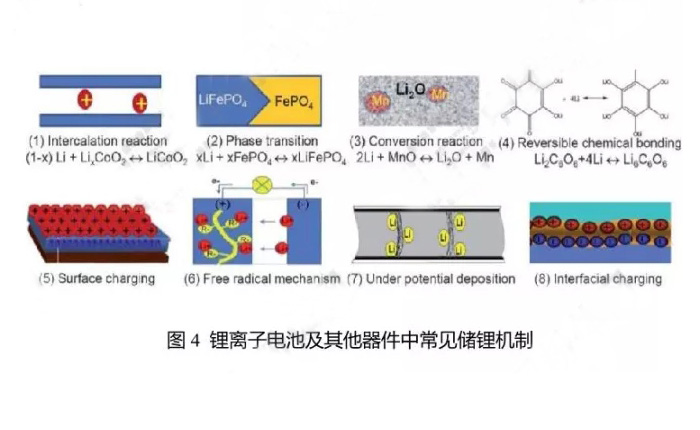

除了嵌入式反应外,锂离子电池中反应机制还包括:两相反应(Phase transitionmechanism)、转换反应(Conversion reaction mechanism)、化学键反应(Reversible chemical bonding mechanism)、表面存储(Surface charging mechanism)、自由基反应(Organic free radical mechanism)、欠电势沉积(Under potential deposition mechanism)、界面储存(Interfacial charging mechanism等反应机制。

图4 锂离子电池及其他器件中常见的储锂机制

2.2.锂离子电池的组成

通常,锂离子电池由正极材料(Cathode materials)、负极材料(Anode materials)、隔膜(Separator)以及电解液(Electrolyte)四大部分组成。此外,电池内还包括粘结剂、导电炭黑、集流体、极耳、封装材料等组成部分,这一部分材料对电池总质量及性能影响不及前四种材料,且该部分的研究内容偏向生产工艺的调控。

锂离子电池主要材料的选择应具有一定原则

2.3.锂离子电池正极材料

为了使锂离子电池具有较高的能量密度、功率密度,较好的循环性能及可靠的安全性能,对正极材料的选择应满足以下条件:

1)正极材料起到锂源的作用,它不仅要提供在可逆的充放电过程中往返于正负极之间的Li+,而且还要提供首次充放电过程中在负极表面形成SEI膜时所消耗的Li+;

2)提供较高的电极电位,这样电池输出电压才可能高;

3)整个电极过程中,电压平台稳定,以保证电极输出电位的平稳;

4)为使正极材料具有较高的能量密度, 要求正极活性物质的电化当量小,并且能够可逆脱嵌的Li+量要大;

5)Li+在材料中的化学扩散系数高,电极界面稳定,具有高功率密度,使锂电池可适用于较高的充放电倍率,满足动力型电源的需求;

6)充放电过程中结构稳定, 可逆性好,保证电池的循环性能良好;

7)具有比较高的电子和离子电导率;

8)化学稳定性好,无毒,资源丰富,制备成本低。

锂离子电池正极材料一般为含锂的过渡族金属氧化物或聚阴离子化合物。因为过渡金属往往具有多种价态,可以保持锂离子嵌入和脱出过程中的电中性;另嵌锂化合物具有相对于锂的较高电极电势,可以保证电池有较高的电路开压。

一般来说,相对于锂的电势,过度金属氧化物大于过渡金属硫化物。在过渡金属氧化物中,相对于锂的电势顺序为:3d过渡金属氧化物>4d过渡金属氧化物>5d过渡金属氧化物;而在3d过渡金属氧化物中,尤以含Co、Ni,Mn元素的锂金属氧化物为主。

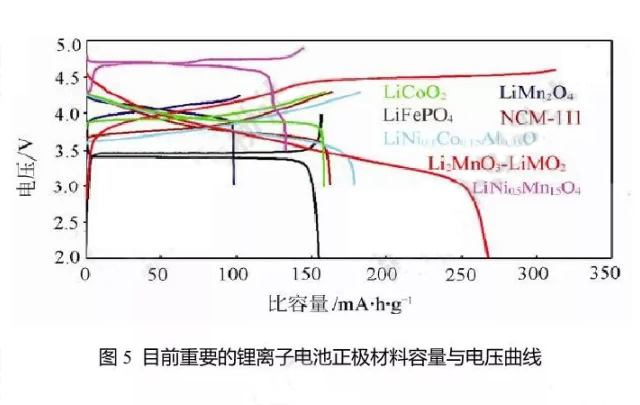

目前商品化的锂离子电池中正极普遍采用插锂化合物,如LiCoO2,其理论比容量274mA·h·g-1,实际比容量在145mA·h·g-1左右;Li(NiCoMn)O2三元材料,理论比容量与LiCoO2相近,但实际比容量根据组分的差异而不同;LiMn2O4材料理论比容量148mA·h·g-1,实际比容量115mA·h·g-1左右;LiFePO4材料,理论比容量170mA·h·g-1,实际比容量可达150mA·h·g-1左右。

目前正极材料主要发展思路是在LiCoO2、LiMn2O4、LiFePO4等材料的基础上,发展相关的各类衍生材料。如在3C和电动汽车领域广泛使用的高电压LiCoO2和高电压3元材料就是通过掺杂、包覆等手段提高其高电压下的结构稳定性。对于LiMn2O4通过掺杂提高其结构稳定性,改善高温性能,或者提高其工作电压。

另外通过调整材料微观结构、控制材料形貌。粒度分布、比表面积、杂质含量等技术手段来提高材料的综合性能,如倍率性能、循环性能、压实密度、电化学、化学及热稳定性等。

当前最迫切的是提高材料的能量密度,其关键是提高正极材料的容量或电压,如多电子体系和5V正极材料研究。对于电极材料而言,能量密度的提高意味着锂离子电池安全性问题将更加突出,因此下一代高能量密度锂离子电池正极材料的发展除了改进自身结构的稳定性外,与高电压电解质的技术也密切相关。

图5 目前重要的锂离子电池正极材料容量与电压曲线

目前商业化使用的锂离子电池正极材料按结构主要分为以下三类:①具有六方层状晶体结构的锂金属氧化物LiMO2(M-Co.Ni、Mn),属(R3m)空间群,其代表主要为钴酸锂(LiCoO2)和三元镍钴锰(NCM)酸锂、镍钴铝(NCA)酸锂材料(NCM:LiNixCoyMnzO2,x+y+z=l和NCA:LiNixCoyAlzO2,x+y+z=l);②具有Fd3m空间群的立方尖晶石晶体结构材料,其代表材料主要有4V级的LiMn2O4;③具有聚阴离子结构的化合物,其代表材料主要有正交橄榄石晶体结构的LiFePO4。

其他层状材料还有高容量富锂锰基材料,可表示为xLi2MnO3·(1-x)Li2MnO3·(1-x)LiMn,M1zO2,其中M表示出Mn之外的一种或两种金属离子。5V级尖晶石材料,代表材料有LiMn1.5Ni0.5O4材料。聚阴离子材料,主要有磷酸盐和硅酸盐类材料,代表材料有LiFexMn1-xPO4、LiVPO4F、 Li2FeSiO4等。

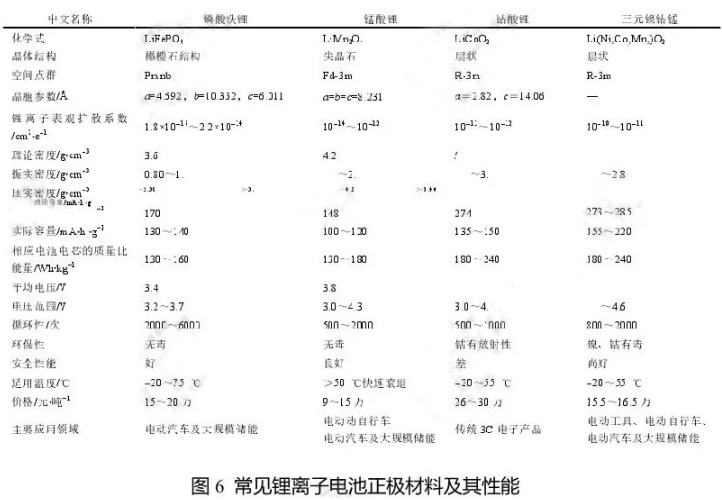

图6 常见锂离子电池正极材料及其性能

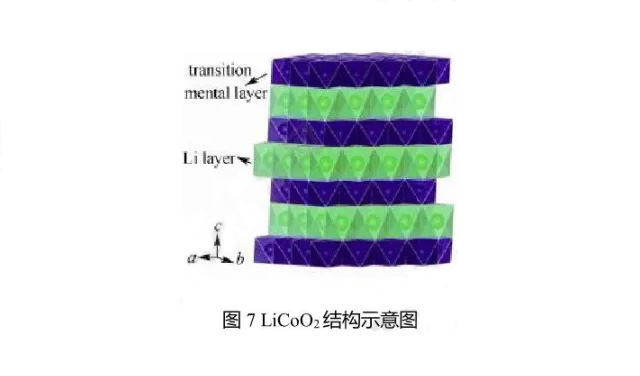

2.3.1 LiCoO2 层状正极材料

LiCoO2是第一代商业化锂离子电池的正极材料。完全脱出1molLi需要LiCoO2的理论容量为274mA:h/g,在2.5~4.25V vs. Li/Li的电位范围内一般能可逆地嵌入脱出0.5个Li,对应理论容量为138 mA:h/g,实际容量也与此数值相当。

LiCoO2有低温合成相和高温合成相两种,高温相呈O3排列,低温相呈02排列,O3-LiCoO2为热力学稳定结构,O沿(001)方向的排布式ABCABC...在亚稳态的O2-LiCoO2和O1-LiCoO2中0沿(001)方向的排布式分别为ABACABAC..和ABA...在不同的层状结构中,电化学循环过程中随着Li含量的不断变化(Li离子和空位的相互作用)都会发生Co和O阵列的重排,导致新相的出现。在O3相LiCoO2中,随着Li'的脱出, 材料会经历三个相变过程。

图7 LiCoO2结构示意图

LiCoO2的问题及改性

1)高脱锂状态 LiCoO2 的问题

目前LiCoO2主要应用于传统3C电子产品。为在更小空间释放更高能量,LiCoO2正朝着高电压、高压实密度的方向发展。高电压下可将更多锂离子从晶体结构中可脱出,比容量可达180-h/g左右,但锂的大量脱出会因为结构的破坏而影响电池的循环性能和安全性能。在高电压状态下,LiCoO2循环性能变差,容量衰减快的原因主要是高脱锂状态材料发生相变、晶格失氧,造成结构不稳定;材料与电解液发生反应,造成

Co的溶解等因素造成。电池循环性能变差,热稳定性变差,限制LiCoO2在大型锂离子电池的应用。

2)LiCoO2的改性

为了提高LiCoO2的性能,目前广泛采用掺杂、包覆等方法改进材料的结构稳定性和表面状态,通过擦汗牛杂Mg、Al、Zr、Ti等元素,包覆ZrO2、Al2O3、SiO2等氧化物,可大大提高LiCoO2在高电压下的电化学性能。

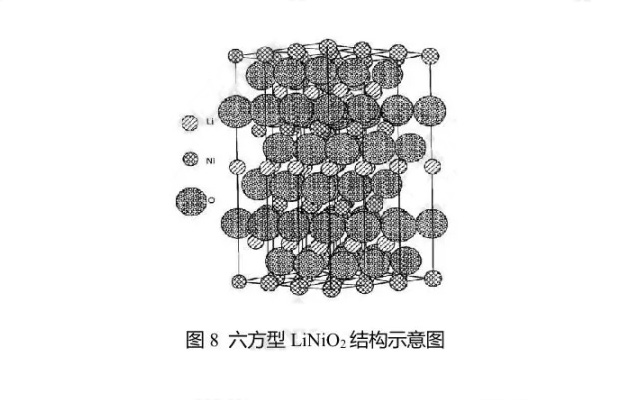

2.3.2 LiNiOz 正极材料

镍酸锂作为正极材料具备价格低廉,自放电率低,比容量高,无污染和对电解液要求不高等优点,具有相当大开发潜力。镍酸锂拥有两种晶体结构,分别是立方型结构和六方型结构,其中六方型LiNiO2的晶体结构与LiCO2的晶体结构相同,均为a-NaFeO2型的2D层状结构。2D层状结构的LiNiO2晶体中,NiO2为层状,搭建成了二位隧道供锂离子自由迁移。

图8 六方型LiNiO2结构示意图

镍酸锂材料理论比容量为275mAh/g,实际比容量可达200mAh/g,又具备诸多优点,然而制备出完全符合计量比的镍酸锂的难度很高,在经过高温处理时容易生成不符合计量比的Li-Ni+nO2,有部分Ni?t无序地分布在本应是锂离子的

位置上,这种情况严重地影响了镍酸锂正极材料的电化学性能。

LINiO2材料存在问题及材料改性

在高充电电压条件下,锂的过分脱出时会导致LiNiOz结构的破坏,并由此引起容量的衰减和安全性问题。LiNiO2 在过充时的安全性能差也是制约其商业化进程的主要原因之-。在电池过充的情况下有大量NiO2形成,不稳定的四价镍会发生分解反应,反应结果形成产物NiO井释放出O2。

LiNiO2改性的目的是提高锂脱出后结构的稳定性,抑制或者减缓相变,提高材料可逆容量的同时降低容量的衰减速率。改性的主要方法是元素掺杂和表面包覆改性。掺杂时应考虑以下几点问题:固溶程度;微结构范围上的均-性;

掺杂离子对结构中三价Ni的稳定作用。常见掺杂元素Co、Mn、Al、Fe、Ti、Ga、Mg等。

2.3.3 三元复合正极材料

对LiNiO2进行Co、Mn共掺杂可以得到LiNixCoyMn1-x-yO2材料,它综合了镍、锰、钴各自所具有的优点,和纯LiCoO2或LiNiOz相比,具有成本较低、比容量较高、循环性能稳定等优点。

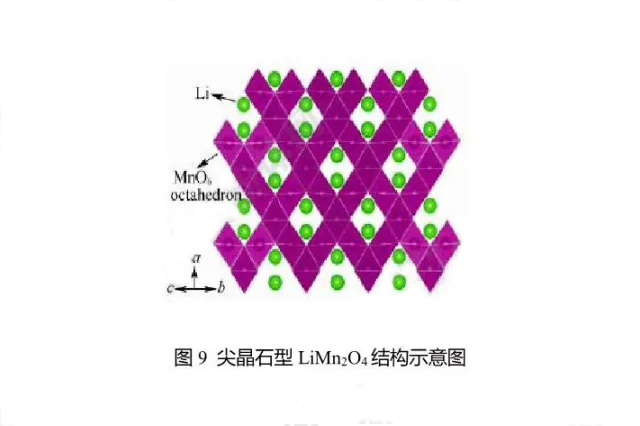

2.3.4 立方尖晶石结构LiMn2O4正极材料

在正极材料研究中,另-受到重视并已经商业化的正极材料是尖晶石LiMn2O4正极材料。LiMn2O4具有三维Li输运特性。其具有低价、稳定和优良的导电、导锂性能。其分解温度高,且氧化性远低于LiCoO2,即使出现短路、过充电,也能够避免燃烧、爆炸的危险。

图9 尖晶石型LiMn:O4结构示意图

LiMn2O4的问题及改性

LiMn2O4在充放电过程特别在高温下锰酸锂的比容量衰减比较大,严重阻碍锰酸锂作为锂离子电池正极材料的应用。目前公认LiMn2O4衰减机理由Mn3+引起。由于电解质中含有少量水分,与电解质中的LiPF。反应生成HF,导致尖晶

石LiMn2O4发生歧化反应。Mn3+发生歧化反应生成Mn4+和Mn2+,Mn2+会发生溶解,在高温下其溶解速率加大,造成LiMn2O4结构破坏;充电过程中Mn2+迁移到负极,沉积在负极表面造成电池短路现象;另一原因是尖晶石LiMn2O4在充放电循环过程中发生Jahn-Teller效应,从而造成容量衰减。

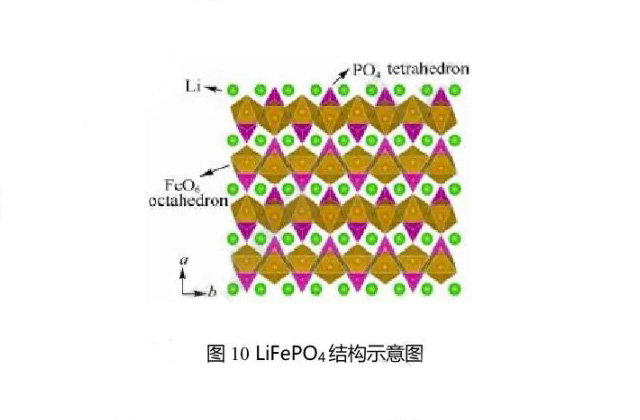

2.3.5 正交橄榄石结构LiFePO4材料

与LiMn2O4和LiCoO2等之前的正极材料不同,LiFePO4材料反应机理为两相反应(LiFePO4/FePO4),而非固溶体(Li1-xCoO2) 类型反应。

图10 LiFePO4结构示意图

LiFePO4存在问题及改性

LiFePO4虽然结构稳定,循环和耐过充/放性能好,安全,无污染且价格便宜等优点,但是LiFePO4也有自身的缺点。电子电导比较低,导致其循环性能以及高倍率充放电性能不是很好;振实密度比较低,从而影响材料体积比能量。通过掺杂等手段改变导电机制,降低电荷传递活化能,将可能提高材料大电流充放电能力。

2.4.锂离子电池负极材料

为了使锂离子电池具有较高的能量密度、功率密度,较好的循环性能以及可靠的安全性能,负极材料作为锂离子电池的关键组成部分受到了广泛地关注。对负极材料的选择应满足以下条件:

1)嵌脱Li反应具有低的氧化还原电位,以满足锂离子电池具有较高的输出电压;

2)Li嵌入脱出的过程中,电极电位变化较小,这样有利于电池获得稳定的工作电压;

3)可逆容量大,以满足锂离子电池具有高的能量密度;

4)脱嵌Li过程中结构稳定性好,以使电池具有较高的循环寿命;

5)嵌Li电位如果在1.2V vs.Li+/Li以下,负极表面应能生成致密稳定的固体电解质膜(SEI),从而防止电解质在负极表面持续还原,不可逆消耗来自正极的Li;

6)具有比较低的 e和Li+的输运阻抗,以获得较高的充放电倍率和低温充放电性能;

7)充放电后材料的化学稳定性好,以提高电池的安全性、循环性,降低自放电率;

8)环境友好,制造过程及电池废弃的过程不对环境造成严重污染和毒害;

9)制备工艺简单,易于规模化,制造和使用成本低;

10)资源丰富。

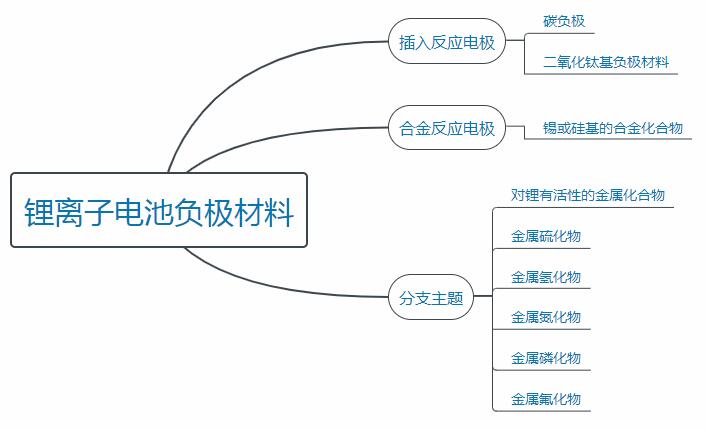

根据负极与锂反应的机理可以把众多负极材料分为3三大类:插入反应电极、合金反应电极和转换反应电极。其中插入反应电极主要是指碳负极、TiO2基负极材料;合金反应电极具体指锡或硅基的合金及化合物;最后一-类转换反应而对锂有活性的金属氧化物,金属硫化物、金属氢化物、金属氮化物、金属磷化物、金属氟化物等。

图11 锂离子电池负极材料

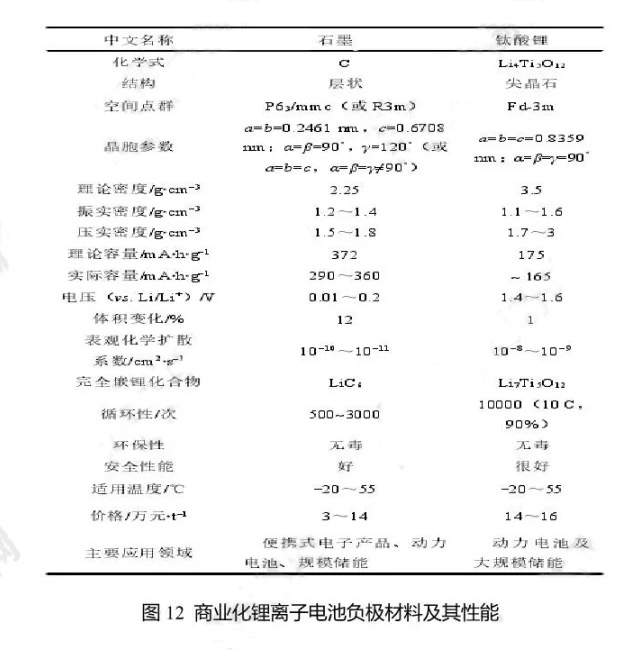

目前负极主要集中在碳负极、钛酸锂以及硅基合金类材料,采用传统的碳负极可以基本满足消费电子、动力电池、储能电池的要求,采用钛酸锂作为负极可以满足电池高功率密度、长循环寿命的要求,采用合金类负极材料有望进一步提高电池的能量密度。

图12 商业化锂离子电池负极材料及其性能

目前商品化的锂离子电池负极有两类。一类为碳材料,如天然石墨、人工合成石墨、中间相碳微球(MCMB)等。碳材料嵌锂过程形成锂碳层状化合物LixC6,当x=1时,其理论比容量372mA·h·g-1,实际比容量一般可以达到300mA·h·g-1以上,碳材料的主要嵌锂电位在0.5V以下。与天然石墨相比,MCMB电化学性能比较优越,主要原因是颗粒的外表面均为石墨结构的边缘面,反应活性均匀,易于形成稳定的SEI膜,有利于Li的嵌入脱嵌。

图13 石墨结构示意图

目前市场.上的改性天然石墨,是对于天然石墨颗粒邱兴华、表面氧化(包括氟化),表面包覆软碳、硬碳材料以及表面修饰等。相交于天然石墨,改性后天然石墨的电化学性能也有了较大的提高,基本可以满足消费电子产品对电池性能的要求。

此外还有一种具有尖晶石结构的Li4Ti5O12负极材料,其理论比容量为175mA·h·g-1,实际比容量一般可达到160mA·h·g-1,相对电压1.5V。虽然工作电压较高,但由于循环性能和倍率性能特别优异,相对碳材料而言具有安全性方面的优势,但该材料在使用时易于电解液发生反应导致胀气。

图14 Li4Ti5O12负极材料结构示意图

下一代高容量负极材料包括Si负极、Sn基合金。然而其面临的问题是其高容量伴随的高体积变化,为解决体积膨胀带来的材料粉化问题,常采用合金与碳的复合材料,因此合金类负极材料在实际电池中的容量发挥受到限制。

2.5.锂离子电池电解质材料

电解质的作用是在锂离子电池内部正负极之间形成良好的离子导电通道。液体电解质材料一般应具备如下特性:

1)电导率高,要求电解液黏度低,锂盐溶解度和电离度高;

2)Li+导电迁移数高;

3)稳定性高,要求电解液具备高的闪点、高的分解温度、低的电极反应活性,搁置无副反应、时间长等;

4)界面稳定,具备较好的正负极材料表面成膜特性,能在前几周充放电过程中形成稳定的低阻抗固体电解质中间相(solid electrolyte interphase, SEI膜);

5)宽的电化学窗口,能够使电极表面钝化,从而在较宽的电压范围内工作;

6)工作温度范围宽;

7)与正负极材料的浸润性好;

8)不易燃烧;

9)环境友好,无毒或毒性小;

10)较低的成本。

非水有机电解液电解质包含非水有机溶剂和锂盐。由于单一的溶剂很难满足电解质的各项性能要求,所以溶剂主要是几种性质不同的有机溶剂的混合。

2.5.1 溶剂

锂离子电池电解质的性质与溶剂的性质密切相关,一般溶剂的选择应该满足如下一些基本要求:

1)一种有机溶剂应该具有较高的介电常数ε,从而使其有足够高的溶解锂盐的能力;

2)有机溶剂应该具有较低的黏度, 从而使电解液中Lit更容易迁移;

3)有机溶剂对电池中的各个组分必须是惰性的,尤其是在电池工作电压范围内必须与正极和负极有良好的兼容性;

4)有机溶剂或者其混合物必须有较低的熔点和较高的沸点,换言之有比较宽的液程,使电池有比较宽的工作温度范围;

5)有机溶剂必须具有较高的安全性(高闪点)、无毒无害、成本较低。

从溶剂需要具有较高的介电常数出发,可以应用于锂离子电池的有机溶剂应该含有羧基(C==O)、腈基(C==N)、磺酰基(S==O) 和醚链(-O-)等极性基团。

2.5.1.1 丙烯碳酸酯

丙烯碳酸酯(PC)具有宽液程、高介电常数和对锂稳定性。作为-种环状碳酸酯,它有助于在碳负极表面形成有效的SEI膜,从而阻止电解液与负极材料进-步反应。但PC很难作为单一的溶剂应用于锂电池和锂离子电池中。此外,使用PC的早期可充放锂电池存在非常严重的安全问题.在循环过程中, LiT的不均匀沉积会导致锂枝晶的形成,随着枝晶长大,隔膜被刺穿,造成电池短路。

2.5.1.2 乙烯碳酸酯

相比于PC,乙烯碳酸酯(EC)具有比较高的分子对称性,具有比较高的熔点。EC基的电解质相对于PC基的来说,具有较高的离子电导率、较好的界面性质、能够形成稳定的SEI膜,解决了石墨负极的溶剂共嵌入问题。EC的高熔点限制了电解质在低温的应用,低温电解质需要开发其它电解质体系。

2.5.1.3 二甲基碳酸酯

DMC具有低黏度、低沸点、低介电常数,它能与EC以任意比例互溶,得到的混合溶剂以-种协同效应的方式集合了两种溶剂的优势:具有高的锂盐解离能力、高的抗氧化性、低的黏度。除DMC外,还有很多其它线性碳酸酯(如DEC、EMC等)也渐渐被应用于锂离子电池中,其性能与DMC相似。

2.5.1.4 醚类溶剂

醚类溶剂具有低的黏度、高的离子电导率和相对于PC改善的Li负极表面形貌。主要集中于THF、2-Me-THF、DME和聚醚等,虽然循环效率有所提高,但是也存在很多问题,首先是容量保持率比较差,随着循环进行,容量衰减较快;其次是在长循环过程中仍然会有锂枝晶的产生,导致安全问题;此外,醚类溶剂抗氧化性比较差,在低电位下很容易被氧化分解。

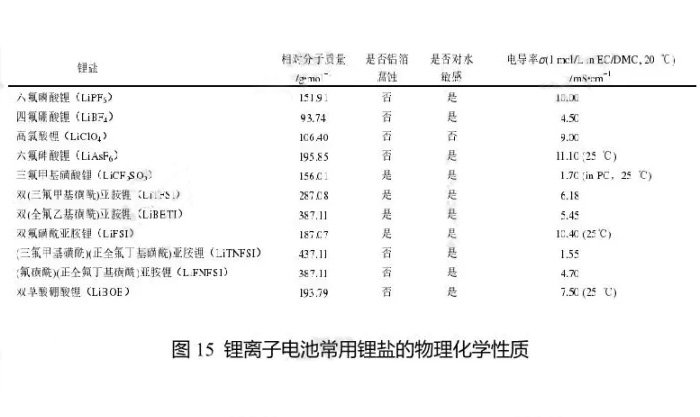

2.5.2 锂盐

尽管锂盐的种类非常多,如果要应用于锂离子电池,它需要满足如下基本要求:

1)在有机溶剂中具有比较高的溶解度, 易于解离,从而保证电解液具有比较高的电导率;

2)具有比较高的抗氧化还原稳定性,与有机溶剂、电极材料和电池部件不发生电化学和热力学反应;

3)锂盐阴离子必须无毒无害,环境友好;

4)生产成本较低,易于制备和提纯。

图15 锂离子电池常用锂盐的物理化学性质

2.5.2.1 六氟磷酸锂

六氟磷酸锂(LiPFo)是目前商品锂离子电池中广泛使用的电解质锂盐,虽然它单一的性质并不是最优的,但是其综合性能是最有优势的。LiPF在常用有机溶剂中具有比较适中的离子迁移数,适中的解离常数,较好的抗氧化性能和良好的铝箔钝化能力,使其能够与各种正负极材料匹配。但LiPF化学和热力学不稳定,导致溶剂的开环聚合和醚键裂解。其次,LiPF 对水比较敏感,痕量水的存在就会导致LiPF的分解,这也是LiPF6难以制备和提纯的主要原因。

2.5.2.2 高氯酸锂

高氯酸锂(LiCIO4)由于其价格低廉、水分不敏感、高稳定性、高溶解性、高离子电导率和正极表面高氧化稳定性-直受到广泛关注。研究发现,LiCIO4基的电解质在负极表面形成的SEI膜具有更低的电阻。但它在高温和大电流充电的情况下很容易与溶剂发生剧烈反应,其次在运输过程中不安全,因此LiCIO4一般在实验室应用几乎不用于工业生产。

2.5.2.3 六氟砷酸锂

六氟砷酸锂(LiAsFo)的各项性能均比较好,与LiPF接近,它作为锂盐的电解液具有比较高的离子电导率,比较好的负极成膜性能,且SEI膜中不含LiF,原因是As-F键比较稳定,不容易水解,该类电解液还具有比较宽的电化学窗口,曾广泛应用于锂一次电池。但是LiAsF6有毒,成膜过程中会有剧毒的As()生成,其反应为:AsF6+2eAsF3+3F,并且在一次锂电池中还存在锂枝晶的生长。

2.5.2.4 三氟甲基磺酸锂

三氟甲基磺酸锂(LiCF3SO3)是一种组成和结构最简单的磺酸盐,它具有比较好的电化学稳定性,与LiPF接近。相比于羧酸盐、LiPF和LiBF4来说,磺酸盐的抗氧化性好、热稳定性高、无毒、对水分不敏感。但是它存在的一-些缺点

限制了它的大规模应用:首先是一次电池中锂枝晶的生长问题;其次是这种锂盐所组成的电解液电导率较低;最后是这种盐存在严重的铝箔腐蚀问题。

2.5.2.5 双(三氟甲基磺酰)亚胺锂

双(三氟甲基磺酰)亚胺锂(LITFSI) 是-一种酰胺基的锂盐,它的结构式为:

LiTFSI具有高的离子电导率,宽的电化学窗口,能够抑制锂枝晶的生长作为动力电池的添加剂使用,具有改善正负极SEI膜,稳定正负极界面,抑制气体产生,改善高温性能和循环性等多种功能。但是LiTFSI也有其不足之处,它对正极集流体铝箔存在严重的腐蚀,需要加入能够钝化铝箔的添加剂例如LiBF4或含腈基的化合物,才能-定程度上抑制该反应。

2.5.2.6 双氟磺酰亚胺锂

双氟磺酰亚胺锂(LiFSI)具有与LiTPSI相似的物理化学性质。该盐具有高热稳定性,在碳酸酯体系中具有高溶解度,相比于LiPF体系具有较高电导率和迁移数。但是存在腐蚀铝箔的问题,这主要是由合成过程中引入的CI杂质和电

解液中痕量水分造成。该盐铝箔腐蚀问题可通过加入LiClO4等添加剂来解决。

2.5.2.7 双草酸硼酸锂

双草酸硼酸锂(LiBOB)是配位螯合物,正交晶系,属于Pnma空间点群。LiBOB还原电位较高,可防止石墨电极PC共嵌入问题,也有助在负极表面成膜。但因实际溶解度较小、电导率较低,可作为添加剂在锂离子电池中使用。

2.5.3 锂离子电池的隔膜

锂离子电池隔膜的作用是将电池的正负极隔开,防止正负极接触而造成短路,允许离子通过而不让电子通过,从而完成在充放电过程中锂离子在正负极之间的快速传输。主要的研究方向为涂层隔膜、有机无机复合隔膜、新材料体系隔膜等。

2.5.3.1 涂层隔膜

涂层隔膜主要有:

1)以PP微孔膜为基体材料,陶瓷材料为涂层材料,进行单面或双面涂覆;

2)以PE微孔膜为基体材料,陶瓷材料为涂层材料,进行单面或双面涂覆;

3)以聚对苯二甲酸乙二酯膜为基体进行涂层改性的隔膜:

4)以耐热聚合物为涂层的隔膜等。 经过涂层处理的隔膜可以改善耐热性能,解决亲电解液性能,延长循环寿命等,满足动力锂电池对隔膜的要求

2.5.3.2 有机无机复合隔膜

聚烯烃类有机隔膜在热稳定性、亲液性等方面存在不足,其安全性能有待提升;而有机无机复合隔膜在生产PE隔膜的过程中掺入无机纳米粉,在复合膜隔中形成刚性骨架,可达到提高隔膜耐热性提升动力锂电池的安全性能的目的。

2.5.3.3 新材料体系隔膜

2.5.3.3.1 含氟聚合物隔膜

含氟聚合物隔膜,主要指聚偏氟乙烯(PVDF)隔膜,因为其具有良好的力学性能、化学稳定性、电化学稳定性、热稳定性、更强的极性和更高的介电常数,极大地提升了隔膜的亲液性,更能满足动力锂电池的需求。

2.5.3.3.2 纤维素类隔膜

纤维素是自然界中分布最广泛、含量最丰富的可再生资源,具有可降解性、成膜性、无毒性、良好的相容性、结构稳定、力学性能优良.浸润性良好及孔隙率高等优点。纤维素及其衍生物作为锂电池隔膜材料逐渐受到关注。

2.5.3.3.3 聚酰亚胺(PI) 类隔膜

PI是综合性能良好的聚合物之一,具有优异热稳定性能和力学性能。较高的孔隙率和内在化学结构使薄膜具有良好离子迁移率和电解液润湿性,可耐400°C以上的高温,长期使用温度为-200~300*C,绝缘性能良好。与传统PP/PE/PP隔膜相比,PI隔膜的溶解温度高于500C,在350C时的横、纵向收缩率为0,极大改善了电池在高温工作状态下稳定性。

2.5.3.3.4 超高相对分子质量聚烯烃类隔膜

超高相对分子质量聚乙烯(UHMWPE)的相对分子质量为(35~800)x104,具有其他塑料无可比拟的耐冲击、耐磨、耐高温和耐化学药品腐蚀等性能。用UHMWPE制成的锂电池隔膜的耐热性能好,闭孔温度和破膜温度高,具有很强的抗外力穿刺能力,降低了电池的短路率,延长了使用寿命,提高了安全型。

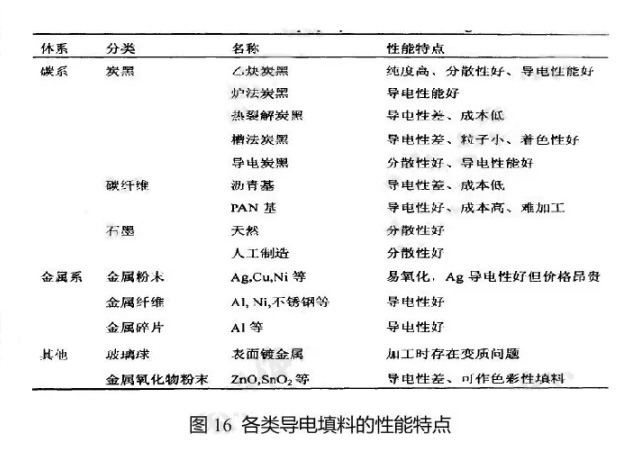

2.5.4 锂离子电池导电剂

图16 各类导电填料的性能特点

目前,常用的裡离子电池导电剂有碳黑、导电石墨、碳纳米管(CNT)和纳米碳纤维(VGCF),常用的锂离子电池导电剂具有如下特性:

1)导电碳黑的特点是粒径小,比表面积特别大,导电性特别好,在电池中它可以起到吸液保液的作用,缺点是价格高,难以分散。

2)导电石墨的特点是粒径接近正负极活性物质的粒径,比表面积适中,导电性良好,它在电池中充当导电网络的节点,在负极中,它不仅可以提高电极的导电性,而且可以提高负极的容量。

3)Super-PLi的特点是粒径小,和导电碳黑差不多,但是比表面积适中,特别是它在电池中以支链形式存在,对行成导电网络十分有利,缺点是难以分散。

4)碳纳米管是近几年兴起的导电剂,它一般管径在5纳米左右,长度在10-20微米,它不仅能够在导电网络中充当”导线”的作用,同时它还具有双电层效应,发挥超级电容器的高倍率特性,其良好的导热性能还有利于电池充放电时的散热,减少电池的极化,提高电池的高低温性能,延长电池的寿命。

3.国内锂离子电池产业分析

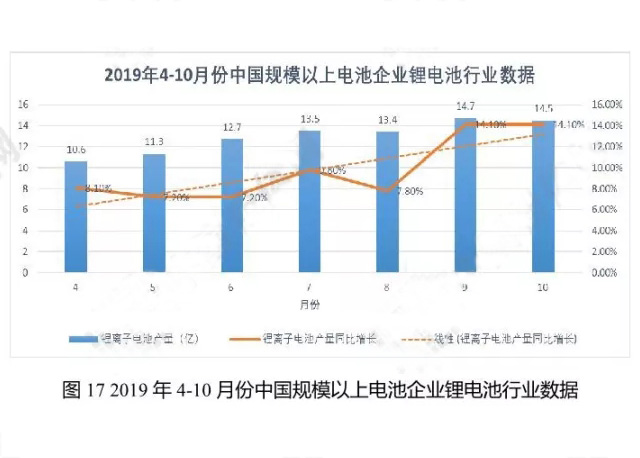

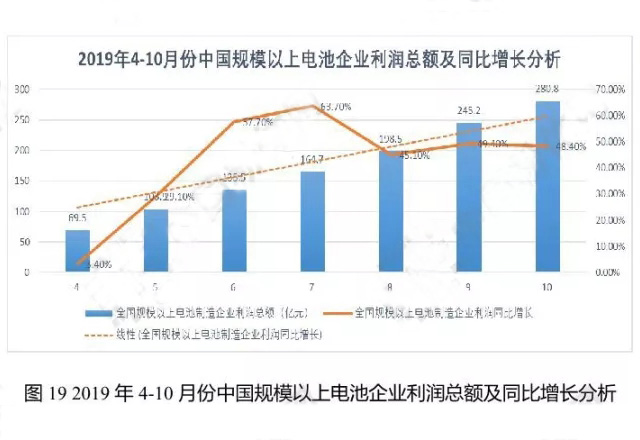

据中国轻I业信息中心数据,在规模效益上,2019年1-10月,全国规模以上电池制造企业营业收入6396.1亿元,同比增长13.5%,实现利润总额280.8亿元,同比增长48.4%。在生产端,2019年1-10月,全国电池制造业主要产品中,锂离子电池产量122.8亿只,同比增长1.8%;,铅酸蓄电池产量16166.8万千伏安时,同比增长3.3%;原电池及原电池组(非扣式)产量329.0亿只,同比增长2.8%。

图17 2019年4-10月份中国规模以上电池企业锂电池行业数据

图18 2019年4-10月份中国规模以上电池企业营收及同比分析

图19 2019年4-10月份中国规模以上电池企业利润总额及同比增长分析

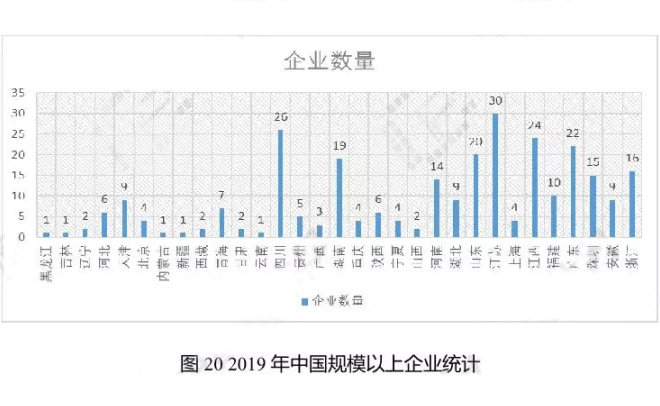

通过对全国关于锂电池行业正极材料及原料和电池制造规模以上企业的统计分析发现,目前国内规模以上的锂电池相关企业290余家,分布在全国31个省市自治区和直辖市,重点集中分布在江苏、广东,深圳、江西、福建、山东、四川和湖南等沿海经济发达地区与原材料资源丰富的地区。

图20 2019年中国规模以上企业统计

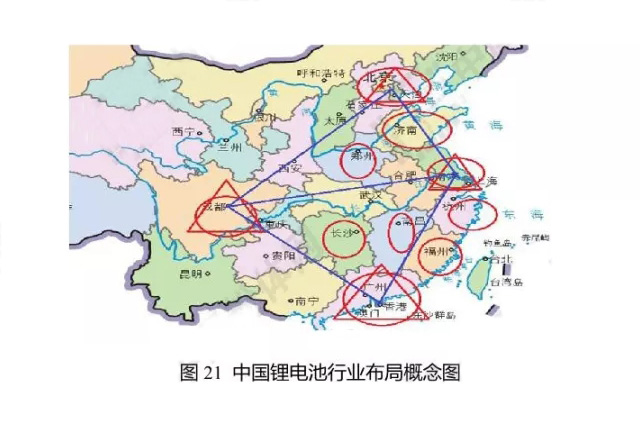

结合国家大都市群布局规划和相关企业集中分布地区,我们发现,锂电池行业主要分布在京津冀都市群、长三角洲都市群、珠江E角洲城市群、成都-重庆都市群及核心城市群交通运输沿线,其格局呈南重北轻、东多西少的特点。

图21 中国锂电池行业布局概念图

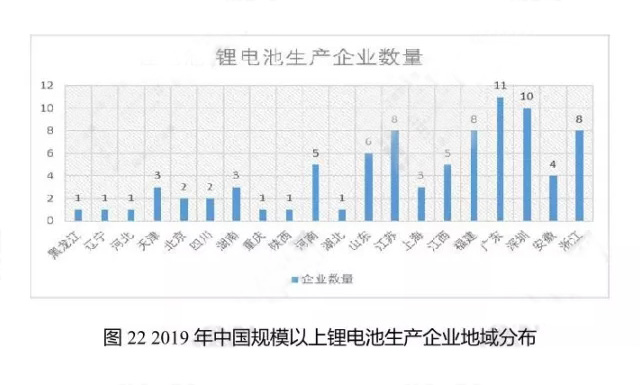

在众多分布地区之间,以珠江三角洲城市群和长江三角洲城市群及沿线福建、浙江、江西三省为最,规模以上企业数量占据国内45%以上,其产值更稳居首位。

图22 2019年中国规模以上锂电池生产企业地域分布

在新能源汽车行业市场面临震荡的当下,电动汽车作为未来角逐市场的重要角色,其核心部件锂电池的产业发展也受到广泛关注。从统计的规模以上锂电池生产企业来分析,当前国内规模以上锂电池生产企业84家,其中主要分布在广东、深圳、江苏福建、浙江和山东等经济较发达的沿海地区,就其产值和市场占有来看,广东、福建、深圳及江苏等省市企业占有一定的优势,其中,福建省宁德时代的市占率首屈一指。

4.正极材料行业分析

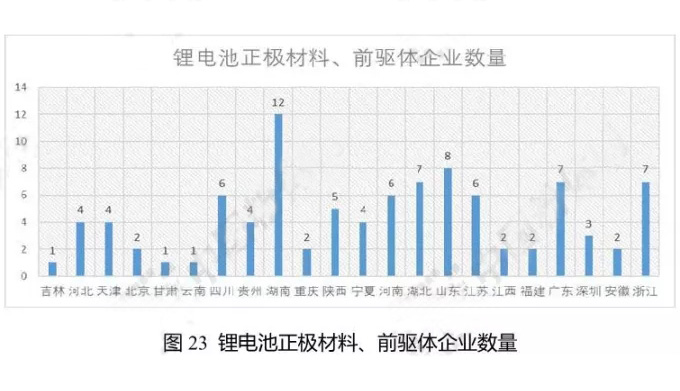

图23 锂电池正极材料、前驱体企业数量

在全国范围内,通过分析规模以上锂电池正极材料、前驱体企业数据,我们发现,截止到2019年,我国锂电池正极材料及前驱体企业106家,其分布较为均衡,其中主要集中在湖南、山东、广东.浙江、湖北、江苏四川等地。

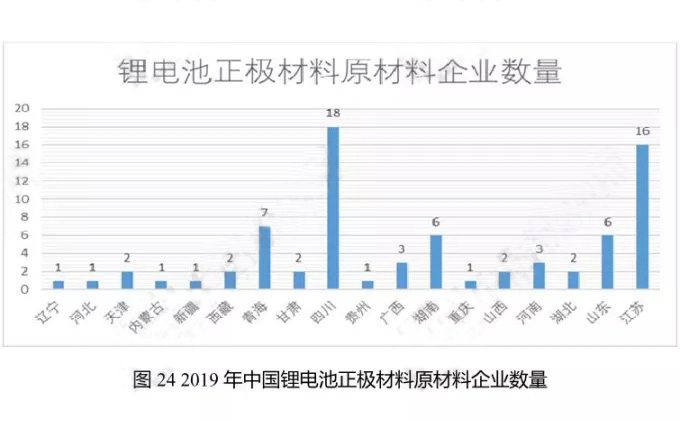

图24 2019年中国锂电池正极材料原材料企业数量

从地理分布上来看,正极材料及前驱体生产企业主要集中在沿海经济发达省份、长江、黄河和京杭大运河沿岸省份,其分布呈“中间开花,东西分肥,南重北轻”的格局。综合来看,正极材料及前驱体的生产企业选址的首要因素应是资源丰富、上游产业齐备、交通便利、经济活跃的地区。

图25 正极材料及前驱体生产企业分布概念图

正极材料是锂电池生产的关键材料,目前市场.上主流的正极材料多为钴酸锂、磷铁酸锂及三元镍钴锰材料,其上游产品是以四氧化三钴、硫酸镍、碳酸锂、氢氧化锂等为代表的钴、镍.锰等元素无机盐化合物,因此锂电池的出厂价格和生产成本受到原材料和正极材料及前驱体价格的综合影响。

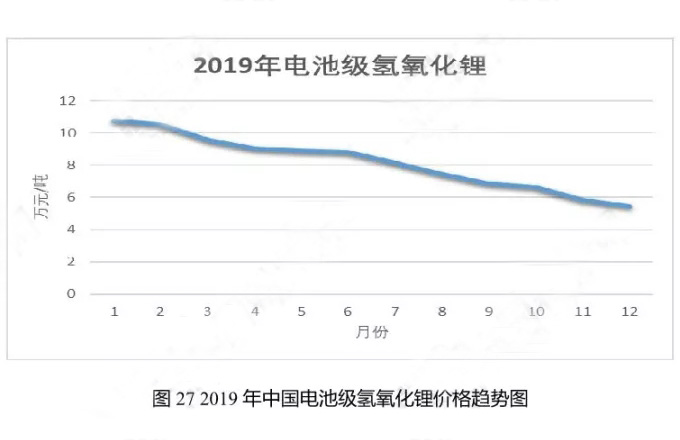

图26 2019年中国电池级碳酸锂价格趋势图

图27 2019年中国电池级氢氧化锂价格趋势图

2019年,电池级碳酸锂和氢氧化锂价格都呈现下降趋势,海外锂盐价格逐步下跌,向中国锂价靠拢,海内外锂价“双轨制“逐步结束,中国锂价是全球锂价定价核心。2018年下半年至今,海外锂价自最高的1.6万美元吨,下跌至1.05万美元吨,主要系中国新增锂盐供给对全球锂价影响。

4.1.三元正极材料市场分析

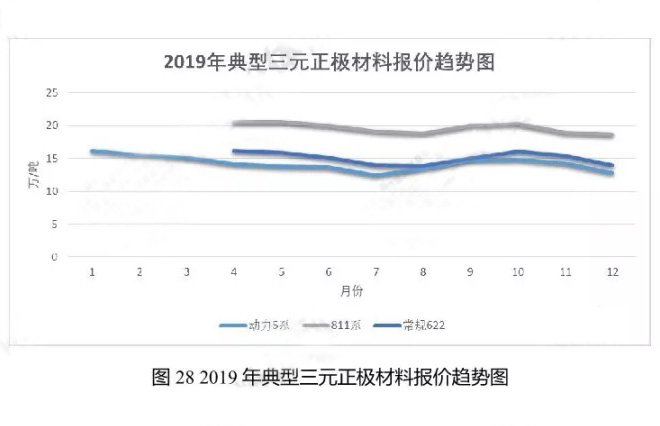

图28 2019年典型三元正极材料报价趋势图

从图28中可以看出,三元正极材料2019年的报价趋势随市场变化波动,其中1月份到7月份报价呈下降趋势,但随着7月份,印尼政府宣布禁止镍矿石出口以后,三元正极材料的报价随之逐渐升高,直至10月份升至高位区间,但受10月份下游电动汽车市场销量降低的影响,下游锂电池需求疲软,进而导致三沅正极材料报价开始呈现下降趋势。

4.2.钴酸锂正极材料市场分析

图29 2019年钴酸锂报价趋势图

从图29中看出,2019年钴酸锂价格总体呈下降趋势,从1月份高位区间开始,钴酸锂市场报价便逐渐下降;在6月份至10月份,钴酸锂价格迎来小幅回升,初步估计应该是受到印尼限制镍钴矿石出口和移动电源设备需求增长等因素的影响;但是随着全景经济波动频率加快,市场需求疲软,加之电动汽车市场销量大幅下降,钴酸锂价格再次由高位转低。

4.3.锰酸锂正极市场分析

图30 2019年锰酸锂市场报价趋势图

锰酸锂正极市场可以分为动力型锰酸锂市场和容量型锰酸锂市场,从图30可以看出看2019年锰酸锂正极材料市场呈现震荡走低趋势。动力型锰酸锂市场在1月份至3月份价格逐渐升高,但在3月至7月份市场价格出现小幅震荡,7月

以后,动力型锰酸锂的市场价格开始走低,初步估计应该与电动汽车财政补贴的调整有关,导致市场对动力型锰酸锂的需求下降;容量型锰酸锂的市场价格,在1月至6月份维持稳定,从6月份开始,容量型锰酸锂的价格开始走高,并在7月以后维持高位震荡稳定,但进入11月份,其价格开始呈现走低趋势,初步估计,容量型锰酸锂正极材料价格的变化受到国家能源战略一电网储能投资的影响,自6月份左右各地强化电网储能项目,市场需求逐步增强,但随着11月份国家电网内部发文规范电网储能项目的投资,容量型锰酸锂正极材料的市场需求开始降低,其价格也逐渐呈下降趋势。

4.4.磷酸铁锂正极材料市场分析

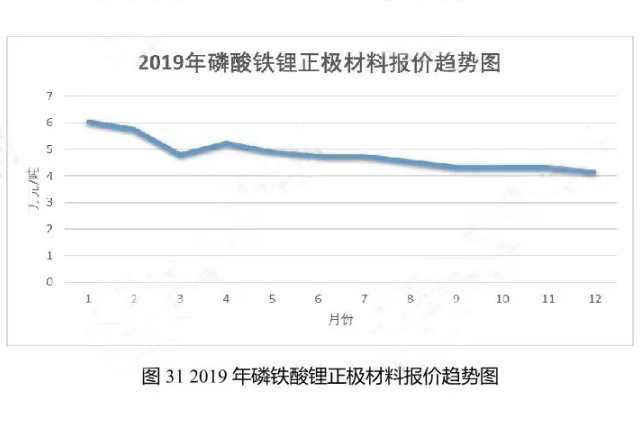

图31 2019年磷铁酸锂正极材料报价趋势图

从图31来看,2019年磷酸铁锂正极材料的价格成下降趋势,分析其价格下降原因,可能跟以下因素有关:相关企业对生产工艺进行了优化、前期布局的产能开车投产导致磷酸铁锂正极材料供给过剩,同时受到三元正极材料崛起的影响,磷酸铁锂正极材料的市场需求开始降低。自财政补贴政策调整以后,部分性能不满足的电极材料和电池开始出清,市场上比较有竞争力的电极材料便是磷酸铁锂和三元正极材料,相比三元正极材料而言,磷酸铁锂虽然能量密度略有不如,但是其成本相对低廉、安全性能较好、材料污染较低等因素使其在接下来一段时间有着比较好的竞争力。或许正是因为这样,自5月份开始,磷酸铁锂市场价格下降趋势减缓,价格逐渐稳定在一定的价格区间震荡,具体趋势如何,仍需要看市场进一步选择。

5.负极材料行业分析

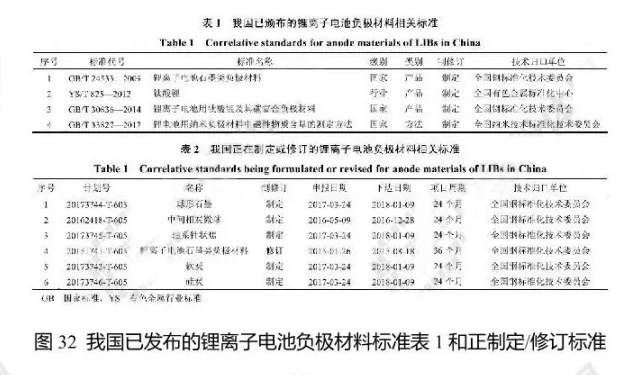

我国在锂离子电池负极材料产业化方面具有一定的优势,国内电池产业链从原料的开采、电极材料的生产、电池的制造和回收等环节比较齐整。此外,我国的石墨储量丰富,仅次于土耳其和巴西。经过近20年发展,国产负极材料已走出国门,深圳贝特瑞新能源、上海杉杉科技和江西紫宸科技等厂商在负极材料的研发和生产等领域已处于世界先进水平。

图32 我国已发布的锂离子电池负极材料标准表1和正制定修订标准

由于近几年锂电池市场的飞速发展,负极材料企业投扩建项目增多,2019年以来新投产产能及扩建产能11万吨/年正在逐步释放。数据显示,截至2019年Q3国内已有负极产能62.71万吨/年,在建及规划建设产能69.5万吨,多数在建产能将于2020-2021年落地,将造成负极材料市场产能过剩。

2019年,锂电池下游市场中,数码市场逐渐饱和、增速放缓,电动汽车市场受补贴红利消退的影响,市场需求下降,储能锂电池虽然发展潜力巨大,但尚处于市场导入阶段,难以作为行业支撑,电池行业发展速度放缓。

同时,随着电池技术革新对企业技术要求不断提高,终端市场势弱,降本压力、资金压力不断加大,造成技术和资金的门槛不断提高,锂电池市场进入了调整期。

随着行业竞争压力增加,头部企业一方面加大研发投入,提高产品指标,一方面到电费较低,政策优惠的内蒙、四川等地布局石墨化等高成本的生产环节,降低生产成本,达到降本增质的效果,提高市场竞争力。而缺乏资金和技术的小企业随着市场竞争力减弱,出局可能性大增,预计未来两年市场集中度将会进一步向头部企业集中。

5.1.负极原料市场分析

5.1.1 天然石墨市场分析

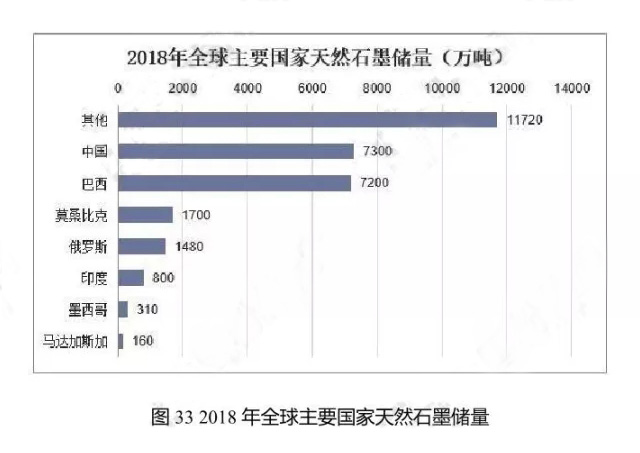

天然石墨作为我国的优势矿产资源之一,具有不可复制性和不可替代性。天然石墨的应用将以制备石墨烯、电池电极材料、膨胀石墨.氟化石墨和高纯石墨为主。《BP能源统计年鉴2019》数据显示,2018年世界石墨储量为30670万吨。随着其他国家找矿工作的深入开展,越来越多的石墨矿床被发现。中国是天然石墨的生产、消费、出口大国,2018 年我国已探明的天然石墨储量约7300万吨,位居世界第一。

图33 2018年全球主要国家天然石墨储量

近年来世界天然石墨产量基本保持稳定,BP数据显示,2017年全球天然石墨行业产量为86.5万吨,2018年产量增至89.56万吨。中国天然石墨产量长期稳居世界第一-, 2018 年中国石墨产量达63万吨,约占世界总产量的70.3%。

图34 2011-2018年全球天然石墨产量统计图

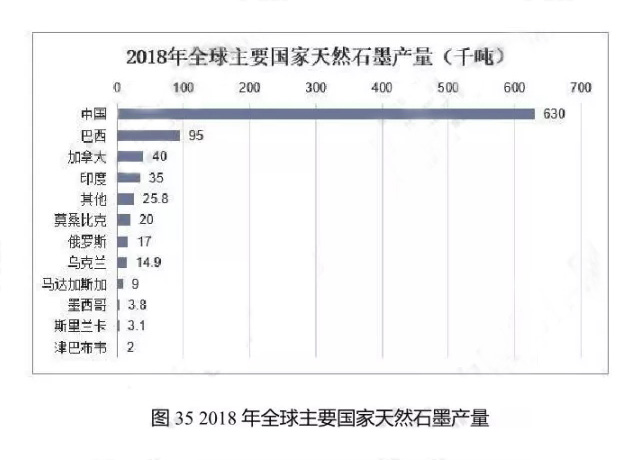

目前全球天然石墨大中型矿床主要分布在中国、印度、巴西、莫桑比克、墨西哥等国。2018年中国天然石墨产量达63万吨,其次巴西天然石墨产量为9.5万吨。

图35 2018年全球主要国家天然石墨产量

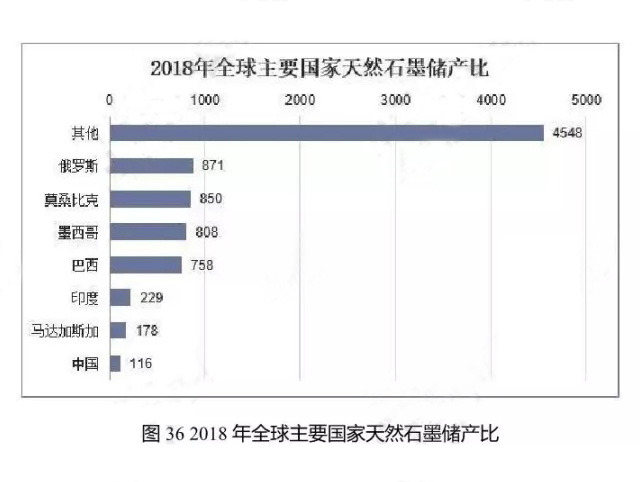

从储产比来看,中国天然石墨储产比仅为116,远低于俄罗斯(871)、莫桑比克(850)及墨西哥(808) 等国家。

图36 2018年全球主要国家天然石墨储产比

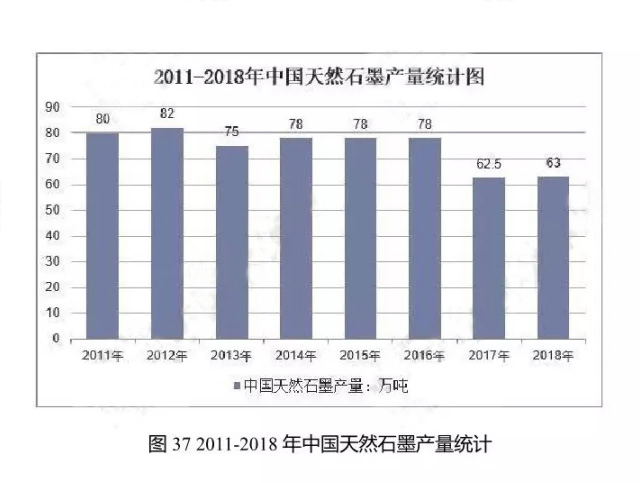

中国引导着天然石墨生产的主流,对国际石墨市场供给起着举足轻重的作用,是地道的石墨生产大国。BP统计数据显示,2018年中国天然石墨产量达63万吨,占全球比重约为70.3%。

图37 2011-2018年中国天然石墨产量统计

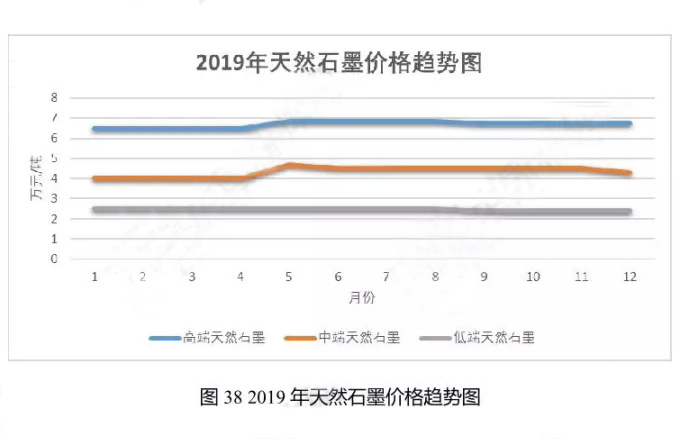

2019年我国天然石墨市场价格总体趋稳,其中高端、中端天然石墨价格在5月份迎来小幅上涨,之后便维持稳定;低端始末产能过剩,价格难以拉高。石墨作为锂离子电池负极材料,可以显著提高循环性能和嵌锂容量,对制备膨胀石墨的插层剂和氧化剂进行选择和优化是今后的主要研究方向。

图38 2019年天然石墨价格趋势图

科学地利用和保护天然石墨资源,开发高端产品将是必然选择。低附加值石墨产品仍是天然石墨的主要消费领域,但所占比重会逐步降低,高附加值石墨产品所占比重将实现快速增长。

5.1.2 人造石墨市场分析

人造石墨类似于多晶体。人造石墨种类繁多,生产工艺千差万别。广义上,一切通过有机物炭化再经石墨化高温处理后得到的石墨材料均可统称为人造石墨,如炭(石墨)纤维、热解炭(石墨)。泡沫石墨等。而狭义上的人造石墨通常是指以杂质含量较低的炭质原料(石油焦、沥青焦等)为骨料、煤沥青等为粘结剂,经过配料、混捏、成型、炭化和石墨化等工序制得的块状固体材料,如石墨电极、热等静压石墨等。

图40 人造石墨出货量趋势图

近年人造石墨已成为我国负极材料中最主要的材料,2018年中国人造石墨出货量达13.3万吨,同比增长339%,受益于新能源汽车需求带来动力电池产量增长,人造石墨仍将保持较高增长速度,预计到2022年市场出货量将达到40万吨。

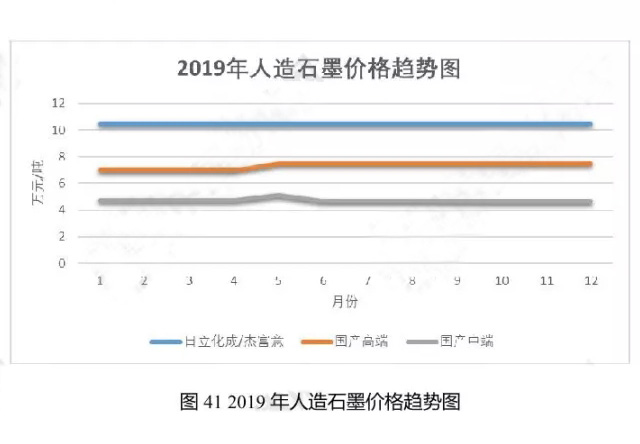

图41 2019年人造石墨价格趋势图

随着全球动力电池市场爆发,对材料成本、加工性能、能量密度、循环寿命、快充倍率等因素的综合要求提升,人造石墨逐步成为锂电池负极材料的首选。近年来全球人造石墨市场需求量逐年增加,2018年全球人造石墨需求量达12.7万吨,同比增长39.6%,预计到2025年市场需求量将达到42.5万吨。

6.隔膜行业分析

锂电池的结构中,隔膜是关键的内层组件之一。隔膜的性能决定了电池的界面结构、内阻等,直接影响电池的容量、循环以及安全性能等特性,性能优异的隔膜对提高电池的综合性能具有重要的作用。

在我国,锂离子电池原材料已基本实现了国产化,但是隔膜材料却主要依靠进口,一些制作隔膜的关键技术被日本和欧美垄断。隔膜在我国虽已有生产,但是各项指标还达不到国外的水平,甚至达不到使用的要求。

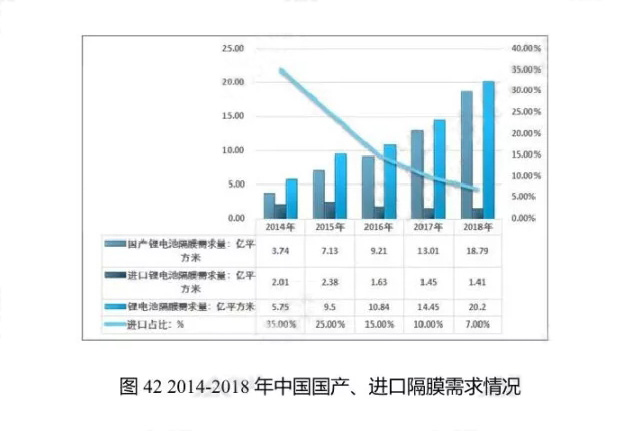

图42 2014-2018年中国国产、进口隔膜需求情况

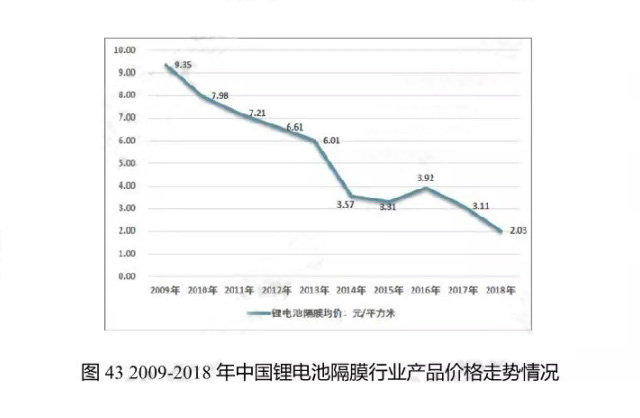

隔膜价格自国内实现量产以来-直呈现价格下行趋势,主要系国产化比例上升,成本大幅下行。2018年湿法隔膜/干法单拉隔膜价格降幅超过40%。12um湿法隔膜均价从2017年的3.4元/平方米下降到2018年同期的2元/平方米,降幅达41.7%。

图43 2009-2018年中国锂电池隔膜行业产品价格走势情况

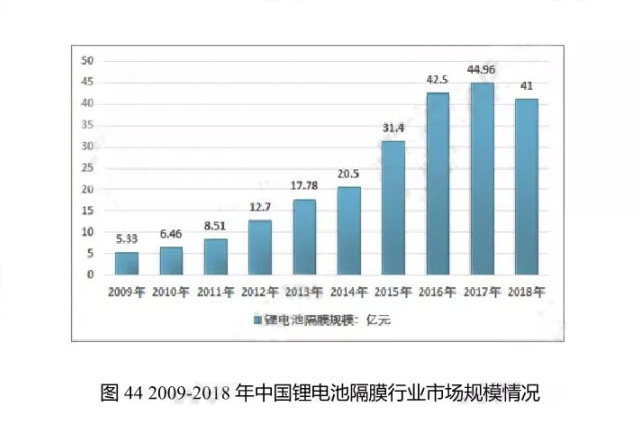

近几年国内锂电池隔膜行业市场规模整体呈现增长态势,从2009年的5.33亿元增长到了2018年的41亿元。

图44 2009-2018年中国锂电池隔膜行业市场规模情况

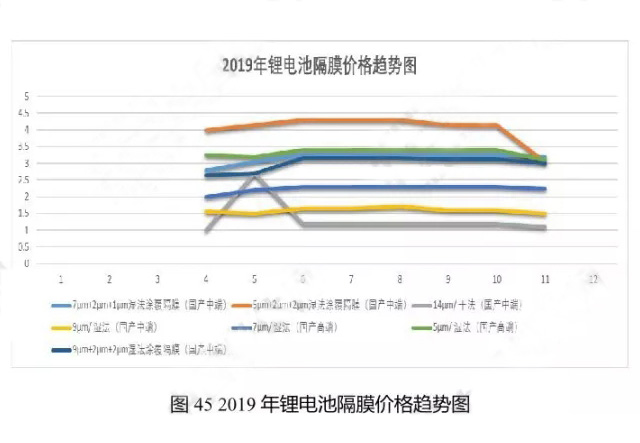

2019年,我国隔膜行业产品价格基本稳定,偶尔受市场影响,产生小幅震荡,总体来看,市场价格保持稳定。但是随着燃料汽车和固态锂电池技术的突破与推广应用,未来隔膜行业或将面临新的变革。

图45 2019年锂电池隔膜价格趋势图

7.电池回收市场分析

中国新能源汽车行业从2012年开始大幅增长,产量从2012年1.25万辆增长到2018年的122.07万辆,复合增长率达到114%。

随着2012~2014年装车的动力电池退役期临近,2018年被行业认为动力电池退役潮元年,然而市场上的动力电池回收量并没有达到“小高峰”,部分电池仍然没有得到有效的回收利用。GGll统计2018年动力电池的总报废量达7.4万吨,数码电池总报废量达16.7万吨。然而目前市场上动力电池的回收量远低于预期,2018年市场动力电池回收量5472吨,只占报废动力电池总量的7.4%;数码电池的回收量10.63万吨,占总报废量的63.6%左右,相比较整个锂电池报废市场,回收量预期仍没有达到。

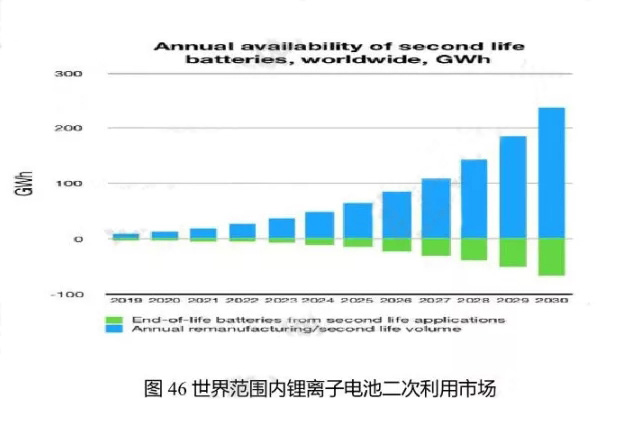

图46 世界范围内锂离子电池二次利用市场

2018年2月底工信部等7部委联合制定《新能源汽车动力蓄电池回收利用管理暂行办法》,要求落实生产者责任延伸制度,汽车生产企业承担动力蓄电池回收主体责任。通过阶梯利用、再生利用等办法,由具备资质的企业按照相关技术规范进行拆解,从中提取钴、镍、锰、锂等有价值的金属,对其他不可利用的残余物依据环保法进行无害化处置。

目前国内锂电池回收数量远低于总报废量,主要原因有以下几个方面:

1)国内锂电池回收在渠道、 体系、制度方面不健全,多数废旧电池未被回收;

2)锂电池回收法律法规和监管尚需完善;

3)技术保密、经济效益不明显等原因,导致废旧电池无法进行回收再利用处理;

4)达到理论年限需报废的电池, 由于成本问题并未报废,仍在市场流通。

目前锂电池回收利用的领域主要分为两方面:

1)对符合能量衰减程度的电池梯次利用(储能、低速电动车);

2)对无梯次利用价值电池进行拆解, 回收其中的镍、钴、锰、锂等材料。

动力电池的回收利用量远低于市场理论退出量,造成这一现象的主要原因主要有以下几个方面:

1)电池生产厂商责任制不明确,使部分报废动力电池二次流入市场;

2)部分动力电池由于其他原因被提前处理,并未流入市场;

3)成本问题使得部分真正退役的动力电池仍在市场运行,并未退役;

4)过去动力电池报废量较少,旧电池匹配难度高;

随着梯次利用领域技术成熟度低,储能市场、再利用市场空间并未得到大规模释放。未来几年内中国锂电池回收市场将具有以下几方面的发展趋势:现阶段,锂电池的回收方式仍将以拆解回收为主;2020-2022年后,伴随动力电池最终报废寿命临近,动力电池回收量将会迎来“高峰”;随着5G的商用化加速、铅酸电池的大量退役,未来回收的动力电池将在梯次利用领域迎来快速增长,市场可期;未来随着国家各部门]相关政策的逐渐实施以及终端产品附属价值的增加,部分企业将会迎来大的盈利空间。

8.行业发展与展望

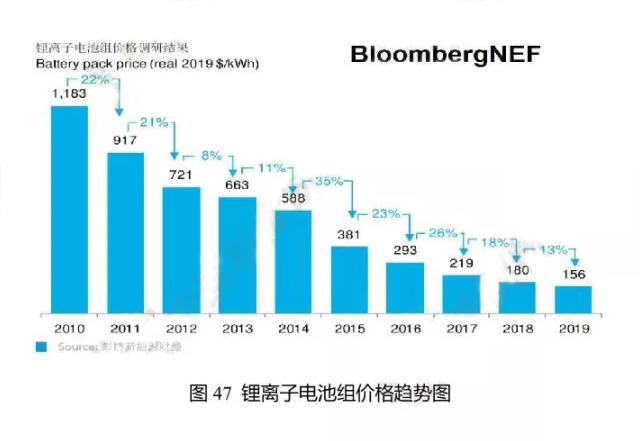

据彭博新能源财经BNEF发布的《2019年全球锂离子电池组价格调研报告》显示,2019年全球锂离子电池组的平均价格为156美元/千瓦时,较2010年的1100美元/千瓦时下降87%。预计到2023年,全球锂离子电池均价将低至100美元/

千瓦时左右。

图47 锂离子电池组价格趋势图

2019年锂电池价格的降低得益于订单规模的扩大、纯电动汽车销量的增长以及高能量密度阴极射线管的持续普及。此外,新包装设计的推出和不断下降的制造成本将在短期内压低价格。

报告预测,到2024年,随着总需求量超过2万亿瓦,锂离子电池将跌破100美元/千瓦时。到时,电动汽车价格将与内燃车价格相差无几。但是,这取决于销售区域和车辆细分。

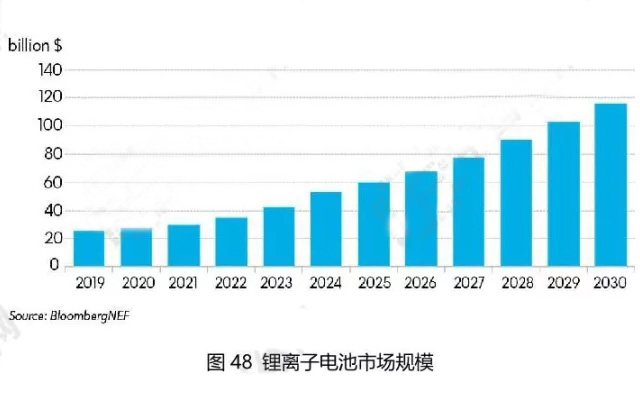

BNEF高级储能分析师兼报告作者詹姆斯弗里斯(James Frith)表示:“根据我们的预测,到2030年,电池市场的年价值将达到1160亿美元,这不包括对供应链的投资。但是,随着电池和电池组价格的下降,相关企业应来突破发展的同时消费者将从中获益。”

图48 锂离子电池市场规模

BNEF的分析发现,随着电池变得越来越便宜,越来越多的行业正在电气化,如商用车的电化。这将导致电池规格的进一步差异化,商用和高端乘用车应用可能会更关心锂电池的循环寿命而不是持续的价格下跌之类的指标。然而,对于大众市场的乘用电动汽车,电池价格将仍然是最关键的影响因素。

电池成本的持续下降将通过减少制造资本支出,新包装设计和改变供应链来实现。

BNEF储能部负责人Logan Goldie Scot表示:“由于制造设备的改进以及阴极和电池级能量密度的提高,工厂成本正在下降。现有设施的扩展还为公司提供了一条低成本途径来扩大产能。

随着主要汽车制造商开始生产定制的EV平台,他们能够简化包装设计并跨不同EV模型进行标准化。简化的设计易于制造,并且可以按比例放大以适应更大或更小的车辆。电池组设计的更改还将允许使用更简单的热管理系统,并可以减少每个模块所需的外壳数量。随着汽车制造商开始从单个平台的多个供应商那里采购电池,电池设计的标准化程度也在不断提高。

随着欧洲市场的电动汽车需求在不断增长,未来锂电池及其相关的电动汽车供应链也会随之发生变化。为了争取更多的市场份额和服务车企,电池制造商将越来越多地在在当地建造工厂。这有助于减少与从国外进口电池有关的某些成本,尤其是运输成本和进口关税。

到2024年,锂电池达到100美元千瓦时看起来很有希望,即使在此过程中无疑会出现问题。业内如何进一步降低价格的不确定性越来越小,到2030年将从100美元/千瓦时降低到61美元千瓦时。这不是因为不可能,而是可以采取多种选择和途径。

随着电池组能量密度在降低成本过程中越来越重要,寻求电极材料突破将成为关键。硅或锂阳极,固态电池和新阴极材料等新技术将是帮助降低成本的关键。

本文链接:https://www.nxebattery.com{dede:field.arcurl/}

诺信新闻,诺信公司新闻,锂电池行业新闻,展会新闻